El BOE del 27 de julio de 2022 publicaba el Real Decreto-ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para los trabajadores por cuenta propia o autónomos y se mejora la protección por cese de actividad.

Entrada en vigor y periodo

El real decreto-ley entrará en vigor el día 1 de enero de 2023. la implantación de esta modificación se hará de forma gradual por un periodo máximo de nueve años, con revisiones periódicas cada tres años.

Cuota reducida por inicio de actividad será de 80 euros mensuales entre los años 2023 y 2025

Para los casos de alta inicial en el RETA o aquellos casos en los que el autónomo no hubieran estado en situación de alta en los dos años inmediatamente anteriores a los efectos del alta. Esta medida se aplica durante los 12 primeros meses y se podrá prorrogar por otros 12 meses en caso de que los rendimientos durante el primer año sean inferiores al Salario Mínimo Interprofesional.

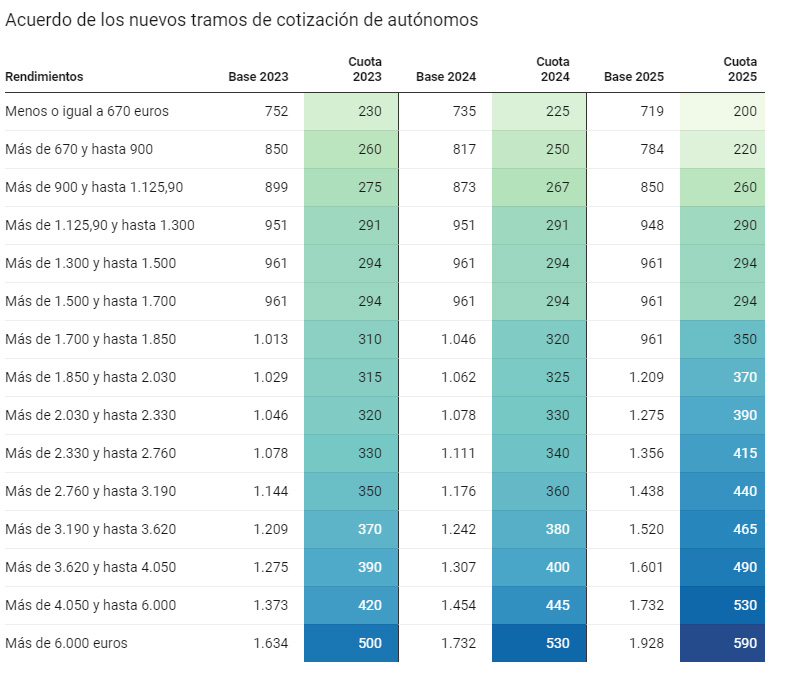

Los trabajadores incluidos en el RETA deberán cotizar en función de los rendimientos íntegros obtenidos (calculados de acuerdo con lo establecido en el art. 308.1 de la LGSS). La persona trabajadora autónoma cotizará por la base de cotización que corresponda a su tramo de ingresos conforme a las tablas generales y reducidas vigentes para cada año en este periodo 2023 a 2025.

Nueva regulación en las bonificaciones y reducciones de cotización al Régimen Especial de Trabajadores Autónomos

Los artículos 30, 35, 36, 37, 38 y 38 bis de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo, se adaptan al nuevo sistema de cotización para lo cual se referencian las bonificaciones en ellos contenidas a las bases de cotización.

Junto a la nueva reducción en la cotización por inicio de actividad por cuenta propia (art. 38 ter de la LETA), se modifican:

- Por conciliación de la vida profesional y familiar vinculada a la contratación.

- Por altas de familiares colaboradores de trabajadores autónomos.

- Para trabajadores autónomos de Ceuta y Melilla.

- Por cuotas en favor de determinados familiares del titular de la explotación agraria

- Por cuotas para trabajadores autónomos durante el descanso por nacimiento, adopción, guarda con fines de adopción, acogimiento, riesgo durante el embarazo o riesgo durante la lactancia natural

- Por trabajadoras autónomas que se reincorporen al trabajo en determinados supuestos

- Por cotización en supuestos de cuidado de menor afectado por cáncer u otra enfermedad grave: se regula una bonificación en la cotización en supuestos de cuidado de menor afectado por cáncer u otra enfermedad grave, como medida clave para el mantenimiento de la actividad

Protección por cese de actividad

Se modifica la prestación por cese de actividad y se introducen nuevas modalidades (nueva redacción al art. 327 de la LGSS):

- Nueva prestación por cese de actividad parcial:

- la reducción del 60 por ciento de la jornada de la totalidad de los trabajadores de la empresa o la suspensión temporal de los contratos de trabajo del 60 por ciento de la plantilla, siempre que se haya experimentado la reducción de ingresos que determina el precepto

- Autónomos que no tengan trabajadores asalariados, el mantenimiento de deudas durante dos trimestres consecutivos con acreedores que supongan una reducción del nivel de ingresos ordinarios o ventas del 60 por ciento respecto del registrado en los mismos periodos del año anterior.

- Se aclaran los motivos de fuerza mayor

- Determinación de la documentación que debe aportarse para acreditar que concurren los requisitos para los nuevos supuestos de cese de

- Día de nacimiento del derecho a la prestación para estos supuestos

Se elimina la figura de autónomo a tiempo parcial

Con la creación del nuevo sistema de cotización por ingresos reales esta figura desaparece.